Die außergerichtliche Schuldenbereinigung stellt eine gute Alternative zum gerichtlichen Insolvenzverfahren dar. Eine Schuldenbefreiung kann oft relativ schnell erzielt werden und sowohl Gläubiger als auch Schuldner können vom Erfolg dieses Verfahrens profitieren.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Erfahren Sie hier alles zum Thema außergerichtliche Schuldenbereinigung. Was sind die Gründe und die Zielsetzung, wie sehen der Schuldensbereinigungsplan und der Ablauf aus, wie trägt ein Schuldnerberater zu einem erfolgreichen Verfahren bei?

Die Antworten auf all diese Fragen finden Sie in diesem Beitrag.

Die außergerichtliche Schuldenbereinigung findet zeitlich vor dem gerichtlichen Insolvenzverfahren statt. Vor dem Stellen eines Verbraucherinsolvenzantrages muss der Schuldner den Nachweis liefern, dass eine Schuldenregulierung innerhalb der letzten 6 Monate mit den Gläubigern stattgefunden hat und diese gescheitert ist.

Der Nachweis hierüber erfolgt durch eine zur Schuldenberatung geeignete Person. Ebenfalls Voraussetzung ist, dass es sich beim Antragssteller um eine natürliche Person handelt, welcher keiner selbstständigen Tätigkeit nachgeht oder nachgegangen ist.

Ziel des Verfahrens ist somit die Verhinderung eines Insolvenzverfahrens durch eine Befreiung von allen Schulden.

Beim außergerichtlichen Schuldenbereinigungsversuch geht es zunächst darum, die Gläubiger anzuschreiben und die offenen Forderungen zu ermitteln, um auf diese Weise die Basis für den außergerichtlichen Vergleich zu erhalten.

Nach der Aufnahme der Forderungen und der Ermittlung des Vermögens des Schuldners wird in Verhandlungen mit den Gläubigern versucht, ein Vergleich zu erzielen.

Wenn hierbei eine außergerichtliche Einigung und Übereinkunft zwischen allen Gläubigern erzielt werden konnte und eine Abfindungsquote festgelegt wird, kann zwischen der Option einer Einmalzahlung oder einer monatlichen Rate gewählt werden.

Für die Differenz zwischen der Abfindungsquote und der tatsächlichen Schuld muss der Gläubiger auf den Rest der Forderungen verzichten.

Zudem bietet die außergerichtliche Schuldenbereinigung die Möglichkeit eines sogenannten flexiblen Nullplans. Dieser sieht vor, dass über einen Zeitraum von 6 Jahren keine Zahlungen getätigt werden müssen, wenn über kein pfändbares Einkommen verfügt wird. Wird diese Grenze des pfändbaren Einkommens jedoch überschritten, müssen anteilige Zahlungen an die Gläubiger geleistet werden.

Beim Scheitern dieser Verhandlungen wird beim zuständigen Insolvenzgericht ein Insolvenzantrag gestellt und somit das gerichtliche Verbraucherinsolvenzverfahren eingeleitet.

Hierbei ist es wichtig zu beachten, dass innerhalb von 6 Monaten die Bescheinigung über den gescheiterten Schuldenbereinigungsversuch eingereicht werden muss.

Verstreicht diese First, hat dies zur Folge, dass ein erneuter außergerichtlicher Versuch der Schuldenbereinigung dem gerichtlichen Verfahren vorausgehen muss.

Grundsätzlich kann der Schuldenbereinigungsplan von jedem selbst aufgestellt werden. Es empfiehlt sich jedoch einen Sachverständigen hinzuziehen, da vor allem beim Scheitern des Verfahrens die Bescheinigung darüber von dieser Person ausgestellt werden muss, um vom zuständigen Amtsgericht akzeptiert zu werden.

Somit ist es sinnvoll gleich von Anfang an sicherzustellen, dass alle rechtlichen Formalitäten einer außergerichtlichen Schuldenbereinigung durch die Einbindung einer Schuldnerberatung, eines Rechtsanwalts, eines Notars oder eines Steuerberaters beachtet werden.

Zudem könnte es sich im Nachhinein als schwierig darstellen einen seriösen Anbieter zu finden, der einem das Scheitern der außergerichtlichen Schuldenbereinigung nachweist, ohne das Verfahren selbst durchgeführt zu haben.

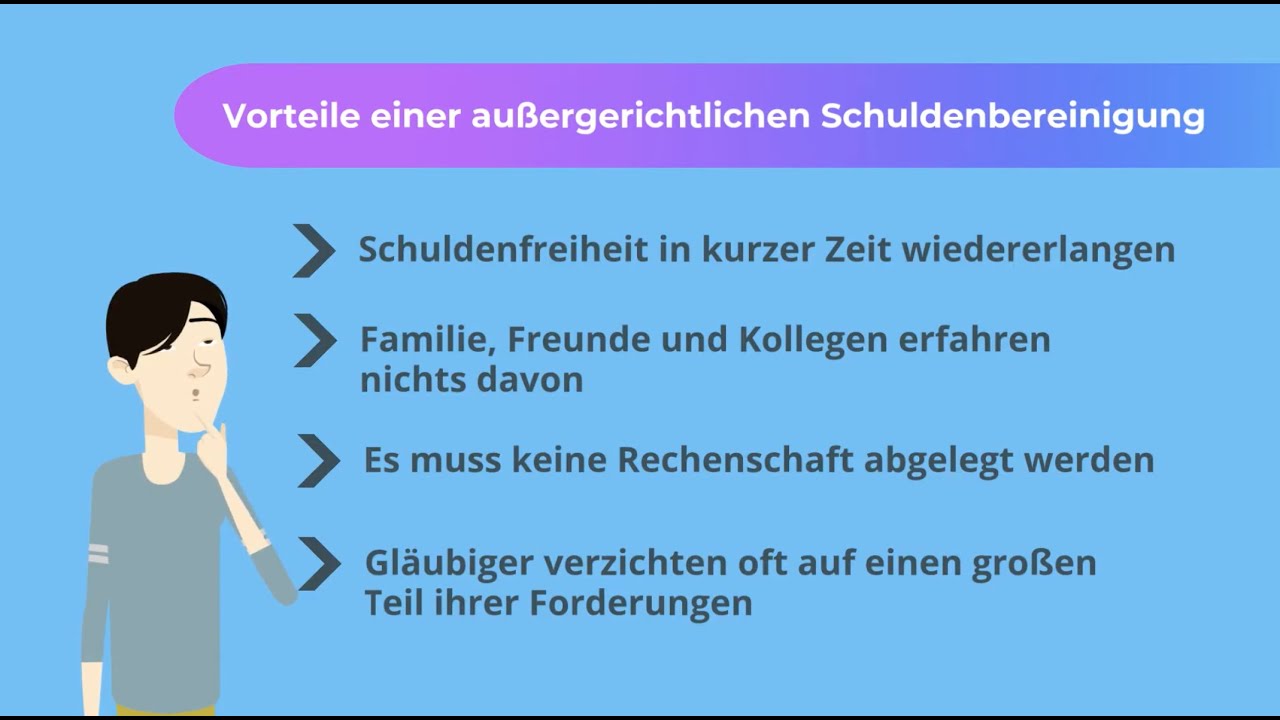

Durch Anwendung der außergerichtlichen Schuldenbereinigung ist es möglich den Status der Schuldenfreiheit in einer relativ kurzen Zeitspanne wieder zu erlangen und somit möglichst schnell zu finanzieller Normalität zurückzukehren.

Ebenfalls von Vorteil ist die Diskretion der außergerichtlichen Schuldenbereinigung, wobei das private und geschäftliche Umfeld nichts vom finanziellen Engpass mitbekommen muss. Zudem ist kein Verlust der finanziellen Unabhängigkeit eine Folge dieses Verfahrens und es ist nicht nötig vor einem Treuhänder oder Insolvenzgericht Rechenschaft abzulegen.

Für Gläubiger gibt es ebenso den Vorteil, dass diese bei einer außergerichtliche Schuldenbereinigung in der Regel besser gestellt werden als beim gerichtlichen Insolvenzverfahren. Dies kann als Incentive dazu dienen auf große Teile der Forderungen zu verzichten.

Weiterhin kann der Gläubiger später im Rahmen des gerichtlichen Verfahrens zur Zustimmung eines Schuldenbereinigungsplans gezwungen werden. Dies dient ebenfalls als Grund dafür, sich außerhalb eines solchen Verfahrens zu einigen.

Die außergerichtliche Schuldenbereinigung gilt als erfolgreich, wenn alle Gläubiger dem Schuldenbereinigungsplan aktiv zugestimmt haben. Falls seitens eines Gläubigers keine Äußerung zum Plan vorliegt, gilt dies als eine passive Ablehnung.

Die Beantragung einer Zwangsvollstreckung durch den Gläubiger hätte ebenfalls ein Scheitern des außergerichtlichen Verfahrens zur Folge.

Wie aus den vorhergehenden Ausführungen hervorgeht, sollte man vom außergerichtlichen Schuldenbereinigungsverfahren als Mittel zur Schuldenbefreiung Gebrauch machen. Es stellt in vielen Fällen oft eine gute Alternative zur gerichtlichen Insolvenz dar und kann sowohl für den Schuldner als auch für den Gläubiger vorteilhaft sein.

Ziel des Verfahrens ist die Verhinderung eines Insolvenzverfahrens durch eine Befreiung von allen Schulden.

Zunächst werden das Vermögen sowie die offenen Forderungen des Schuldners ermittelt, um die Basis für den außergerichtlichen Vergleich zu schaffen. Anschließend versucht man. in Verhandlungen mit den Gläubigern einen Vergleich zu erzielen.

Wird eine Übereinkunft zwischen allen Gläubigern erzielt und eine Abfindungsquote festgelegt, kann zwischen der Option einer Einmalzahlung oder einer monatlichen Rate gewählt werden.

Beim Scheitern dieser Verhandlungen wird beim zuständigen Insolvenzgericht ein Insolvenzantrag gestellt und somit das gerichtliche Verbraucherinsolvenzverfahren eingeleitet.

Die außergerichtliche Schuldenbereinigung ermöglicht es, den Status der Schuldenfreiheit in einer relativ kurzen Zeitspanne wieder zu erlangen.

Das Verfahren ist diskret, sodass das private und geschäftliche Umfeld nichts vom finanziellen Engpass mitbekommen muss. Zudem ist nicht nötig vor einem Treuhänder oder Insolvenzgericht Rechenschaft abzulegen.

Da Gläubiger in der Regel besser gestellt werden als beim gerichtlichen Insolvenzverfahren, verzichten sie in vielen Fällen auf große Teile der Forderungen.

Es empfiehlt sich, vom außergerichtlichen Schuldenbereinigungsverfahren als Mittel zur Schuldenbefreiung Gebrauch machen. Es stellt in vielen Fällen eine gute Alternative zur gerichtlichen Insolvenz dar und kann sowohl für den Schuldner als auch für den Gläubiger vorteilhaft sein.

Bildquellennachweis: © eccolo - fotolia.com

Der Schuldenbereinigungsplan ist ein wichtiger Schritt auf dem Weg zur geregelten Insolvenz, aber er kann auch für sich genommen schon eine Lösung Ihres Schuldenproblems sein.

Mit einem gut ausgearbeiteten Plan können Sie Gläubiger überzeugen, einer außergerichtlichen Einigung zuzustimmen und so die Insolvenz zu vermeiden. Doch wie funktioniert das genau, und welche Schritte sind notwendig?

Ein Schuldenbereinigungsplan wird den Gläubigern als Angebot zugestellt. Diese können sich dann entscheiden, ob sie die vorgeschlagene Art der Zahlungen akzeptieren.

Stimmen sie zu, kann der Schuldner seine finanzielle Situation stabilisieren. Falls nicht, bleibt immer noch der Weg ins Insolvenzverfahren offen.

In diesem Beitrag erfahren Sie, wie ein solcher Plan funktioniert, welche Schritte notwendig sind und worauf Sie achten müssen, um wieder auf festen Boden zu kommen. Egal, ob Sie sich einen Überblick über Ihre Schulden verschaffen möchten oder Unterstützung bei der Verhandlung mit Gläubigern suchen – der Schuldenbereinigungsplan könnte der Schlüssel zu einem schuldenfreien Leben sein.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Der Schuldenbereinigungsplan stellt ein Angebot an die Gläubiger dar. Nachdem der Schuldner festgestellt hat, welche Schulden er hat, schreibt er einen Vorschlag, wie er diese Schulden in den nächsten Jahren abbezahlen kann, und so noch die Insolvenz vermeiden kann.

Der Plan basiert darauf, dass der Schuldner seine finanzielle Situation analysiert und realistisch einschätzt, welche Beträge er zur Schuldentilgung aufbringen kann. Gläubiger sind oft bereit, solchen Vorschlägen zuzustimmen, da eine Einigung außerhalb eines Insolvenzverfahrens für sie in der Regel vorteilhafter ist.

Gläubiger prüfen das Angebot anhand verschiedener Kriterien, wie der Rückzahlungsquote und der Realisierbarkeit. Besonders wichtig ist, dass der Plan plausibel ist und zeigt, dass der Schuldner die vorgeschlagenen Zahlungen auch wirklich leisten kann. Ein nicht realistischer Plan wird oft abgelehnt, was die Chancen auf eine außergerichtliche Einigung mindert.

Der Plan ist somit eine Win-Win-Situation: Der Schuldner erhält die Chance, seine Finanzen zu ordnen, und die Gläubiger vermeiden zusätzliche Verluste.

Ein Schuldenbereinigungsplan ist mehr als nur ein einfacher Vorschlag – er erfordert eine sorgfältige Planung und realistische Einschätzung der finanziellen Möglichkeiten.

Gläubiger erwarten einen klaren und nachvollziehbaren Vorschlag. Führen Sie Ihre Einnahmen, Ausgaben und Vermögenswerte detailliert auf und schaffen Sie Transparenz! Jeder Plan sollte zudem an die spezifische Situation des Schuldners und der Gläubiger angepasst werden und für beide Seiten machbar sein. Zu ambitionierte Versprechungen führen oft zu Ablehnungen.

Ein professionell gestalteter Schuldenbereinigungsplan zeigt den Gläubigern, dass der Schuldner ernsthaft daran arbeitet, seine finanzielle Lage zu verbessern. Eine Unterstützung durch Schuldnerberater oder Anwälte kann hilfreich sein, um die Erfolgschancen zu erhöhen.

Damit Sie, ein Berater oder ein Anwalt einen Schuldenbereinigungsplan aufstellen können, müssen Sie alle Unterlagen der Gläubiger zusammentragen und ordnen. Idealerweise machen Sie das selbst: Stellen Sie genau zusammen, welche Post von welchen Gläubigern gekommen ist. Dies ist oft der erste und wichtigste Schritt, da viele Schuldner den Überblick über ihre finanziellen Verpflichtungen verloren haben.

Schreiben Sie auch auf, welche Schulden Sie zusätzlich haben, wenn es dazu keine Unterlagen gibt.

Sie können auch Ihre Gläubiger direkt um eine aktuelle Aufstellung der Schulden bitten („Forderungsaufstellung“).

Es ist oft so, dass Schuldner dieses Sortieren ihrer Unterlagen nicht mehr allein schaffen. Entweder Sie lassen sich von Freunden oder Familie dabei helfen, oder von einem Anwalt oder Schuldnerberater. Wichtig ist, dass Sie nie Unterlagen wegwerfen, damit kein Gläubiger verloren geht.

Eine Schuldenübersicht verhindert, dass einzelne Gläubiger übersehen werden. Sie ermöglicht es außerdem, den Schuldenbereinigungsplan klar und nachvollziehbar zu gestalten, indem sie einen Überblick über die finanzielle Gesamtsituation gibt, der auch für künftige Planungen wichtig sein kann.

Der zweite Teil der Vorbereitungen ist eine Aufstellung, wie viel Sie monatlich verdienen oder bekommen. Welchen Betrag davon können Sie aufbringen, um Ihre Schulden abzubezahlen? Diese realistische Schätzung hilft dabei, ein Angebot für die Gläubiger aufstellen zu können.

Zu den Einnahmen zählen:

Überlegen Sie dabei gründlich, wie viel Geld Sie zur Verfügung haben, aber übernehmen Sie sich nicht. Gläubiger erwarten, dass der Schuldenbereinigungsplan auf einer soliden Grundlage basiert. Ein zu niedrig angesetztes Angebot wirkt unglaubwürdig, während ein zu hohes Angebot den Schuldner überfordern kann.

Sobald der Schuldenbereinigungsplan fertiggestellt wurde, wird er allen Gläubigern vorgelegt. Diese können sich dann entscheiden, ob sie dem Plan zustimmen oder nicht. Jeder einzelne von ihnen überlegt sich dazu, ob er den Plan für realistisch hält und ob ihm das Angebot genügt. Wenn die Gläubiger zustimmen, wird der Plan akzeptiert. Der Plan wird dann verbindlich, was dazu führt, dass der Schuldner mit der Umsetzung der Vereinbarungen beginnen muss, z.B. durch Einmalzahlungen oder regelmäßige Raten.

Lehnen die Gläubiger den Plan ab, bleibt dem Schuldner meist nur der Weg ins Insolvenzverfahren. Vor dem Insolvenzantrag ist eine jedoch Bestätigung erforderlich, dass ein Schuldenbereinigungsplan gescheitert ist.

Wenn die Gläubiger den Plan akzeptieren, gibt es eine Einigung. Der Schuldner muss seinen Angeboten nachkommen und die Vereinbarung einhalten. Sie müssen also tatsächlich die neuen Raten bezahlen oder die Umschuldung beginnen, um die Teilbeträge zu bezahlen.

Was ist zu beachten?

Wenn der Schuldner die Vereinbarungen nicht einhält, können Gläubiger den Schuldenbereinigungsplan kündigen. In diesem Fall drohen rechtliche Konsequenzen, und oft bleibt nur noch der Weg in die Insolvenz.

Auch wenn ein Schuldenbereinigungsplan eine große Chance darstellt, können Fehler bei der Erstellung oder Umsetzung die Erfolgsaussichten gefährden. Es ist wichtig, häufige Fallstricke zu kennen und zu vermeiden, um die Zustimmung der Gläubiger zu erhalten und die Einhaltung des Plans sicherzustellen.

Ein Schuldenbereinigungsplan erfordert Disziplin, sorgfältige Planung und eine realistische Einschätzung der eigenen Möglichkeiten. Mit der richtigen Vorbereitung können viele dieser Fehler jedoch vermieden werden, sodass der Plan eine echte Alternative zur Insolvenz bleibt.

Ein Schuldenbereinigungsplan ist ein Angebot des Schuldners an seine Gläubiger, wie die Schulden auf realistische Weise beglichen werden können. Ziel ist es, eine Einigung außerhalb eines Insolvenzverfahrens zu erzielen.

Ein Schuldenbereinigungsplan ermöglicht es, eine Insolvenz zu vermeiden, bietet Gläubigern eine höhere Rückzahlungsquote als im Insolvenzverfahren und ist oft schneller und weniger kostenintensiv.

Zuerst müssen alle Schulden und Einnahmen genau erfasst werden. Darauf aufbauend wird ein realistischer Vorschlag entwickelt, z. B. Ratenzahlungen, Zinsreduktionen oder eine Einmalzahlung nach Umschuldung.

In diesem Fall bleibt dem Schuldner meist nur der Weg ins Insolvenzverfahren. Der Schuldenbereinigungsplan ist jedoch Voraussetzung für den Insolvenzantrag und bietet eine gute Grundlage dafür.

Der Schuldner muss sich strikt an die Vereinbarungen halten, z. B. regelmäßige Raten zahlen oder eine Einmalzahlung leisten. Bei Nichteinhaltung drohen rechtliche Konsequenzen oder der Plan wird ungültig.

Bildquellennachweis: EmirMemedovski | Canva.com

Zustimmungsersetzung ist ein Begriff aus dem Insolvenzverfahren. Einer Privatinsolvenz muss der Versuch einer außergerichtlichen Einigung voran gehen, also ein Angebot des Schuldners, seinen Gläubigern einen bestimmten Teil der Schulden zurückzuzahlen. Eigentlich müssen alle Gläubiger dem Plan zustimmen. Aber wenn sich einer oder zwei der Gläubiger querstellen, kann vom Gericht manchmal eine Zustimmungsersetzung beschlossen werden. Damit kann es doch zu einer Einigung, statt einer Insolvenz kommen.

Es gibt vier wichtige Schritte auf dem Weg zum eigentlichen Insolvenzverfahren:

Es ist immer wichtig, erst einmal festzustellen, wie viele Schulden man insgesamt hat. Dazu wird jeder einzelne Gläubiger angeschrieben und aufgefordert, genau anzugeben, wie viel der Schuldner ihm schuldet. Das kann ein Anwalt machen, wenn er eine Vollmacht von seinem Klienten bekommen hat. Anhand der Liste kann man errechnen, wie viele Gläubiger es gibt und wie groß die Schuldensumme insgesamt ist.

Jetzt wird ein außergerichtlicher Einigungsversuch unternommen. Dafür bekommt jeder Gläubiger ein Angebot: Statt die gesamten Schulden über mehrere Jahre zurückzuzahlen, kann der Schuldner zum Beispiel anbieten, jetzt einen größeren Teil einmalig zu zahlen. Dafür verzichtet der Gläubiger auf den Rest. Wenn dieser Versuch scheitert, weil einer der Gläubiger nicht einverstanden ist, geht es weiter.

Der Anwalt reicht bei Gericht den Insolvenzantrag ein. Dabei muss er den außergerichtlichen Bereinigungsplan beilegen und nachweisen, dass es den Versuch gab, sich mit den Gläubigern zu einigen. Außerdem muss er einen neuen, gerichtlichen Plan anfügen. Wenn der außergerichtliche Einigungsversuch wegen ein oder zwei Gläubigern gescheitert ist, unterscheidet sich dieser Plan manchmal nicht von dem außergerichtlichen. Unter gewissen Voraussetzungen kann man dann eine Zustimmungsersetzung für die Gläubiger beantragen, die nicht einverstanden waren. Wenn das Gericht glaubt, dass der Entschuldungsplan funktionieren könnte, kann es darüber entscheiden, dass der Einspruch dieser Gläubiger nicht zählt.

Wenn das Gericht nicht glaubt, dass der Entschuldungsplan funktionieren könnte, oder der Einspruch der Gläubiger nicht durch Zustimmungsersetzung ausgelöscht werden kann, kommt es zum Insolvenzverfahren.

Die Zustimmungsersetzung kann das Gericht nicht immer beschließen. Zunächst muss nach dem gescheiterten Versuch ein Entschuldungsplan geschrieben werden, der tatsächlich erfolgversprechend scheint. Ein erfahrener Anwalt oder Schuldnerberater kann so einen Plan aufstellen. Aber es gibt noch weitere Voraussetzungen:

Die Zustimmungsersetzung kann also beantragt werden, wenn bereits ein Entschuldungsplan gescheitert ist. Sie kann aber auch berücksichtigt werden, wenn der Entschuldungsplan aufgestellt wird. Wenn Sie beispielsweise als Schuldner wissen, dass die meisten Ihrer Gläubiger über eine außergerichtliche Einigung froh wären, aber sie diese wegen eines "Querulanten" nicht erreichen können, gibt es so doch noch einen Ausweg.

Haben Sie darüber hinaus noch Fragen? Wir beraten Sie gerne zu den Themen Entschuldung und Privatinsolvenz. Vereinbaren Sie noch heute den ersten Beratungstermin unter 089 255 47 152, schreiben Sie uns eine Mail an kanzlei@schuldnerberatung-fehse.de oder nutzen Sie unsere Online Terminbuchung.